- 8 de setembro de 2025

- Governo , Jurídico

- Comentários: 0

Opinião – Impasse da distribuição desproporcional envolvendo dividendos e doação

Há incidência de ITCMD sobre a distribuição desproporcional de dividendos? A resposta para essa pergunta é um pouco mais complexa do que parece.

O Código Civil, em seus artigos 1.007 e 1.053, permite que sociedades limitadas distribuam dividendos de forma desproporcional, desde que essa possibilidade esteja prevista no contrato social.

A legislação fiscal, até então, não prevê expressamente nenhuma hipótese de incidência de ITCMD em situações envolvendo distribuições desproporcionais de dividendos.

No contexto da reforma tributária, havia sido incluído um dispositivo no Projeto de Lei Complementar nº 108/2024 (PLP 108/24), que previa o seguinte: “Consideram-se, ainda, como doações, para fins da incidência do ITCMD, em transmissões entre pessoas vinculadas: os atos societários que resultem em benefícios desproporcionais para sócio ou acionista praticados por liberalidade e sem justificativa negocial passível de comprovação, incluindo distribuição desproporcional de dividendos (…)”.

Contudo, no âmbito da aprovação da versão final do PLP nº 108/24, a Câmara dos Deputados retirou esse dispositivo do texto.

ITCMD sobre distribuição desproporcional de lucros

Diante dessa sequência de fatos, seria razoável presumir que: atualmente, não há incidência de ITCMD sobre distribuição desproporcional de lucros; e a supressão do dispositivo pela Câmara dos Deputados apenas reforçaria esse entendimento.

No entanto, entre o final do ano passado e início deste ano, o Tribunal de Justiça de São Paulo (TJ-SP) proferiu dois acórdãos que desconsideraram distribuições desproporcionais de dividendos e as reclassificaram como doação sujeita ao ITCMD.

O primeiro caso (processo nº 1089011-58.2023.8.26.0053) envolveu uma empresa familiar do setor de construção civil. O Fisco desconsiderou a distribuição desproporcional de dividendos e reclassificou os pagamentos como doação dos pais para os filhos.

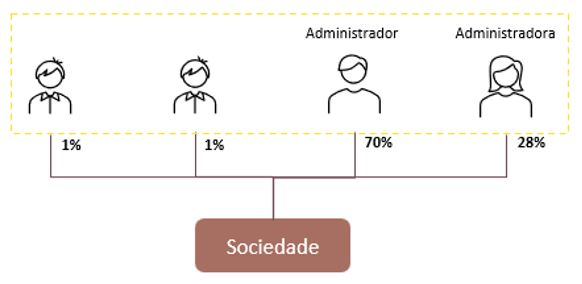

A estrutura societária da empresa era a seguinte:

Apesar disso, em 2017 a distribuição dos lucros ocorreu da seguinte forma:

Os pais, que em conjunto detinham 98% da sociedade, receberam 10% (aprox. R$ 5.2 MM); e

Os filhos, que detinham em conjunto 2% da sociedade, receberam 90% (aprox. R$ 48.2MM).

O TJ-SP entendeu que a principal diferença entre uma distribuição desproporcional e uma doação é a existência de um propósito negocial na primeira, enquanto a segunda decorre de mera liberalidade.

Ou seja, para o TJ-SP, ausente um propósito negocial para sustentar a distribuição de dividendos, a transferência de patrimônio da empresa para algum dos sócios dever-se-ia ser considerada doação.

Holding imobiliária familiar

O segundo caso (processo nº 1087688-18.2023.8.26.0053) tratou de autos de infração envolvendo distribuições de uma holding imobiliária familiar.

No caso concreto, o pai detinha 99,48% da sociedade e cada um de seus quatro filhos tinham 0,13%.

Em uma das autuações lavradas, um dos filhos recebeu 6,10% do lucro (aproximadamente R$ 208 mil), apesar de deter apenas 0,13% do capital social.

Além disso, após certas distribuições desproporcionais, o pai doou suas quotas aos filhos como adiantamento de legítima.

O TJ-SP considerou essa doação como um indício de que a intenção de transferir os recursos já existia no momento das distribuições, contudo, mais uma vez o principal argumento utilizado pelo tribunal foi o da falta de um propósito negocial para justificar a distribuição e, por isso, manteve os autos de infração.

É interessante notar que o fundamento central das decisões do TJ-SP foi a presença de liberalidade e a ausência de um propósito negocial legítimo nas distribuições. Esse raciocínio é idêntico ao previsto no dispositivo do PLP nº 108/24 que, como mencionado, foi retirado do texto final aprovado pela Câmara.

Julgamentos desfavoráveis ao contribuinte

Entre junho e julho tivemos conhecimento de três novos casos julgados desfavoravelmente ao contribuinte no âmbito do Tribunal de Impostos e Taxas de São Paulo (TIT) [1].

A boa notícia é que, no final do ano passado, o TJ-SC também enfrentou o tema (processo nº 5005960-13.2022.8.24.0000) e o fez de forma favorável aos contribuintes.

No caso, o relator entendeu que há autonomia e liberdade aos sócios para distribuir dividendos desproporcionalmente, de modo que não deve haver presunção legal de doação.

É bastante provável que novos casos comecem a surgir e precisamos ficar atentos em como os tribunais superiores vão reagir a este tema. Até lá, é importante que os contribuintes fiquem atentos ao risco de desconsideração dessas operações pelo fisco, sobretudo na ausência de um propósito negocial bem fundamentado.

[1] Acórdãos TIT nºs 5050685, de 18/06/2025; 4140517, de 04/07/2025; e 4140518, de 02/07/2025.

Fonte: Consultor Jurídico